一、行业格局:区域垄断与市场化并存

燃气市场由三大类型企导:

二、服务模式:多元化与高可靠性

- 供气与基础设施:燃气依赖完善的管道,覆盖率达60%以上,LNG接收站(如根岸、袖浦)支撑进口需求。部分偏远地区仍使用液化石油气(LPG)罐装供应。

- 客户服务创新:推出智能化账单系统、在线报修平台,并针对家庭用户提供“燃气+电力”捆绑套餐。部分企业(如东京燃气)还扩展至家庭能源管理(HEMS)服务。

- 应急机制:基于地震频发的,需定期检修管道,配备24小时泄漏监测系统,并在害时启动备用气源。

三、技术应用:低碳化与数字化转型

- 氢能及甲烷化技术:大阪燃气等企业试点氢气混输管道,目标是在2030年实现10%氢能供应;东京燃气则开发生物甲烷以降低碳排放。

- 物联网(IoT)应用:通过智能表计实时监控用气量,结合AI预测需求,优化调度效率。

- 海外资源开发:三菱商事、三物产等财团参海外LNG项目(如澳大利亚Ichthys),确保气源稳定性。

四、挑战与未来方向

- 人口减少与需求萎缩:内燃气消费量年均下降1%-2%,企业需拓展业用户或海外市场。

- 碳中和压力:提出2050年零排放目标,迫使燃气加速向可再生能源转型,如开发生物质燃气或氨能混烧技术。

- 成本控制难题:际LNG格(如受俄乌冲突影响)推高采购成本,需通过长期合约对冲风险。

燃气的运营经验表明,在保障能源安全的前提下,技术创新与适配是行业可持续发展的心。未来,如何平衡传统燃气业务与新兴能源布局,将成为关键课题。

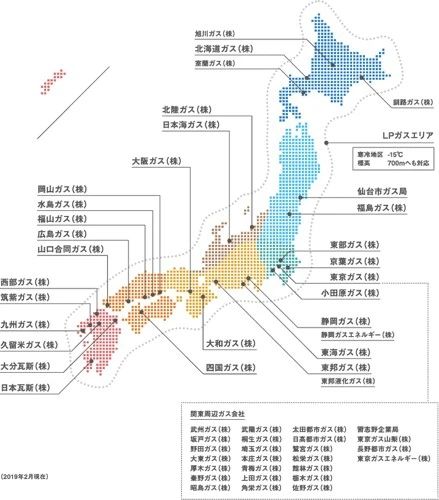

- 大型城市燃气:如东京燃气(Tokyo Gas)、大阪燃气(Osaka Gas)和东邦燃气(Toho Gas),占据主要市场份额。其中东京燃气服务范围覆盖首都圈,供气量占全30%以上。

- 地方性燃气企业:如北海道燃气、九州燃气等,专注于区域性供应,与大型企业形成互补。

- 新兴电力燃气综合运营商:随着能源自由化,电力(如JERA、关西电力)通过并购进入燃气领域,推动行业竞争。

通过《燃气事业》规范运营,要求企业保障稳定供应,同时逐步放开零售市场,允许用户自由选择供应商。

的燃气行业在能源供应、环保及技术创新方面具有显著特。作为高度发达的经济体,燃气的运营模式既体现了市场化竞争,又受到严格监管。以下从行业格局、服务模式、技术应用及挑战等方面展开分析。

燃气运营现状与特点分析

相关问答

文章来源:

用户投稿

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。