三、创新驱动期:资本赋能技术跃迁(2014年至今)

-

升级拓展新航道

2014年启动DSH转型,资本投向从单一显示器件扩展至智慧系统、健康服务等物联网领域8。2024年,创新增资10亿元,注册资本达45.77亿元,化对MLED、传感等高潜力技术投入11。

二、产业链整合期:纵向一体化布局(2003-2010年)

-

下游通路兼并化市场控制

2003年,方斥资10.5亿元收购冠捷科技26.36%权,成为其大东7。冠捷作为第四大显示器制造商,年产能超600万台,为方液晶面板提供了稳定出海口,并形成"技术+终端"协同效应[[7]8。

方资本运营的心逻辑在于:以技术获取为起点,通过产业链纵向整合降低成本,最终以资本优势推动创新边界扩张。从收购韩技术实现"从零到一",到整合冠捷打通下游,再到如今主导行业重组,其每一步资本动作均服务于"显示技术自主化"的目标,成为高科技企业产融结合的典范。

上游配套自主化降本增效

2004-2006年,方陆续背光源、滤光片(CF)等关键零部件产线,实现原材料配套自主化,将显示器件业务成本压缩至10%,达到顶尖水平(与Costco、亚马逊并列)[[5]8。

研发投入打破技术垄断

资本运作支撑柔性AMOLED技术突破:2017年成都第6代产线投产,2024年一季度柔性屏业务推动营收逆势增长20.84%,净利润激增297.8%[[5]8。当前每四块智能终端屏即有一块来自方8。

行业整合巩固龙头地位

2025年6月,方宣布收购虹光电30%权,通过资本整合优化液晶面板产能布局,进一步提升行业定权10。此举与其"参与行业整合持开放态度"的一脉相承10。

资本反哺技术迭代

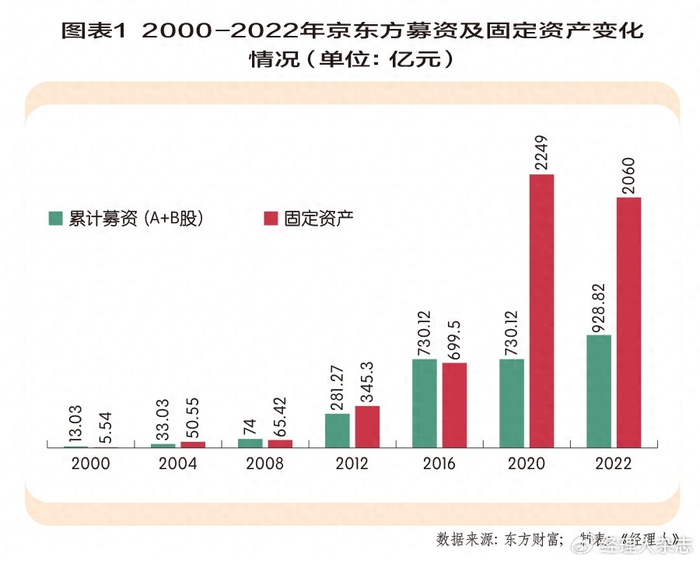

通过定向增发、补助(2006年来累计融资超800亿元)持续投入产线6。2005年投产的第5代TFT-LCD生产线(12亿美元),终结了"无自主液晶屏"历史8。

跨并购获取心技术

2001年,方抓住韩(HYNIX)财务危机机遇,以3.8亿美元收购其TFT-LCD业务。通过创新融资结构——仅自筹0.5亿美元,其余通过韩产业借款及卖方信完成——实现了"以小撬大"的资本运作[[6]7。此次收购使方一跃成为第九大液晶面板供应商,填补了内技术空白8。

一、转型期:资本际化破局(1997-2003年)

-

改制奠定基础

1997年,方在深圳交易所发行(代码200725),融资3.5亿元,成为首家A6。此举为后续并购提供了资金平台,同时推动企业从传统电子管厂向显示技术领域转型8。方资本运营的成功实践,深刻体现了企业通过资本杠杆实现技术突破与产业升级的路径。其心策略可归纳为以下三阶段:

相关问答

- 京东方到底是国企还是民企

- 答:京东方是国有企业。以下是具体分析:官方性质:京东方当前的官方性质明确为国有企业,而非私营企业。实际控制方:从法律上讲,京东方的实际控制方是北京国有资本运营管理有限公司,尽管该公司持有的股份仅略超过百分之十,但国有背景背后的实际管理关系远比表面的股权占比要复杂。历史演变:京东方的历史

- 京东方到底是国企还是民企

- 答:京东方当前的官方性质是国有企业,而非私营企业。从法律上讲,公司的实际控制方是北京国有资本运营管理有限公司。尽管该公司持有的股份仅略超过百分之十,国有背景背后的实际管理关系远比表面的股权占比要复杂。京东方的历史演变较为复杂,这使得它在名义上被归类为国有企业。然而,公司的运营模式却是市场...

- 京东方企业性质

- 答:京东方目前严格上属于国有企业,而非私营企业。公司目前的实际控制人为北京国有资本运营管理有限公司,尽管其直接持有的股份比例略高于10%,但国有控股单位背后的管理关系远比表面的股权比例复杂。京东方的历史变革较为复杂,尽管名义上是国有企业,但其运营模式已经高度市场化。在过去的几十年中,京东方经历...

文章来源: 用户投稿版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。