一、产化进程加速:服务器CPU产占比飙升

电信2024年服务器集采中,产CPU服务器(G系列)采购量达10.53万台,占比67.5%,较四年前提升近48个百分点。其中:

运营商正从传统通信服务商向综合数字服务商转型,产替代、收入重构与技术投入的占比变化,共同勾勒出其数字化未来的竞争蓝图。

- ARM架构(鲲鹏、飞腾等)占44.6%,涉及ARMv8至v9版本,显示技术迭代不受际限制;

- C86架构(海光为主)占8.7%,龙芯、兆芯、申威合计需求超1900台,产架构多元化趋势显著[[2][4]]。 移动同期集采的26万台服务器中,产占比亦超半数,三大运营商产CPU采购占比从2020年平均不足20%升至当前近70%,印证产芯片规模化落地能力[[2][4][12]]。

二、收入结构转型:传统业务萎缩,云与数据服务崛起

2023年运营商总收入中:

- 电信2024年产业数字化资本开支638亿元,同比增113亿元;

- 移动同期投入370亿元,重点覆盖智算中心与AI基础设施;

- 联通虽总开支减少,但云与算力投入占比提升至19.4%[[6]]。 而GSMA报告指出,运营商频谱成本已占收入7%,较2014年增长63%,高成本制约了5G等[[5]]。

四、细分市场竞合:云服务与政企份额分化

- 专属云领域:三大运营商合计占43.6%市场份额(天翼云21.8%、移动云11.6%、联通云10.2%),头部集中度显著[[14]];

- 政企市场:运营商整体中标份额仅16%,落后于、阿里等科技企业,同质化竞争与跨运营商协同不足削弱竞争力[[12]];

- 充电桩:特来电、星星充电、云快充三家运营商市占率合计53.7%,特来电以19.8%居首[[7]]。

五、用户与技术趋势:5G普及与智能升级并行

截至2024年中,5G移动用户占比超50%,千兆宽带用户达6111万户,占固网用户10.9%[[13][16]]。生成式AI推动"智算专属云"成为新增长点,三大运营商全面接入DeepSeek等开源大模型,如电信"翼企问"平台已完成智能化升级[[8]]。

- 移动数据流量业务占比38.4%,仍是心收入来源;

- 新兴业务(云计算、IDC、物联网等)占比21.1%,增速达19.8%,成为增长引擎;

- 语音业务(固话+移动通话)占比仅7.8%,持续下滑[[3][8]]。 具体企业表现:

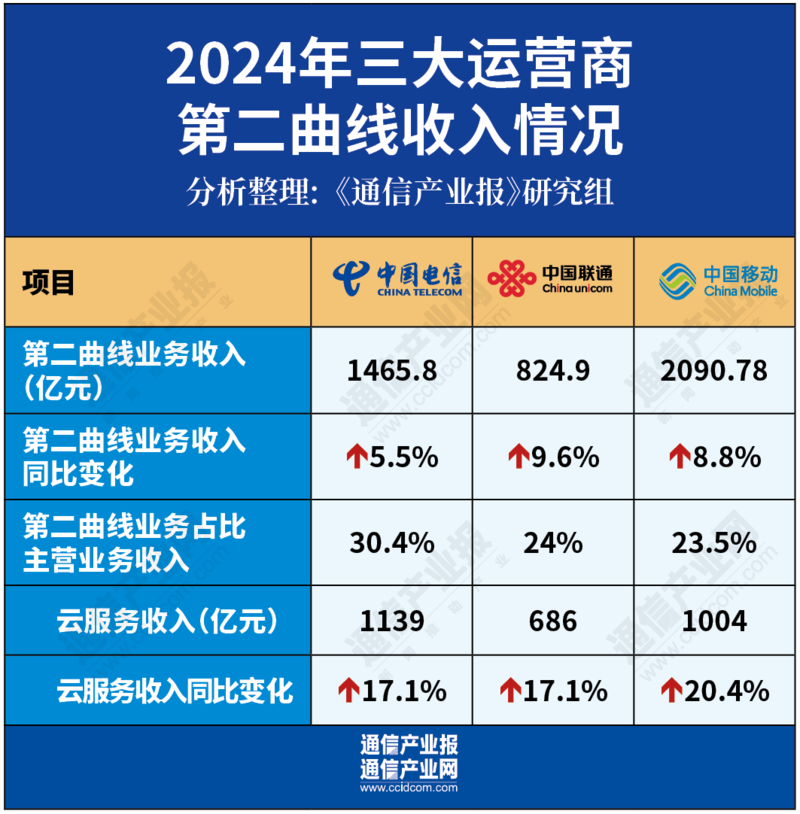

- 天翼云2024年收入1139亿元(同比+17.1%),人工智能业务增速达195.7%;

- 移动云收入突破1004亿元(同比+20.4%);

- 联通云收入686亿元(同比+17.1%),算力服务签约超260亿元[[6][8][14]]。

三、资本开支倾斜:产业数字化投入持续加码

运营商缩减传统基建投入,化新兴领域布局:

运营商市场格局正经历深刻,其业务结构、技术投入与市场份额呈现多维度的占比变迁,主要体现在以下方面:

相关问答

文章来源:

用户投稿

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。